大阪市西区で記帳税務申告・経営力向上計画策定・補助金申請の支援はお任せください!!

金田俊英、税理士事務所(大阪市西区西本町)

【経営革新等認定支援機関】

当事務所は、税務の申告や各種届出・申請、税務相談はもちろん、記帳代行や年末調整、経営力向上計画の策定など、様々な業務サービスを

事業を営むお客様に、提供している税理士事務所であります。

そして、当事務所は、お客様のことを第一に考え、お客様の事業の発展のため、様々な面からサポート致します。

なので、当ホームページの内容をご覧になって、当事務所へご依頼など、何かご用件がある方は、当ホームページ内の「お問合せ」フォーム

から、まずはご連絡下さい。

当事務所にご用件などがある方は、まず、下記の

お問合せフォームから、ご用件をお伝えください

営 業 日 | 月曜~金曜 (祝日を除く) |

|---|

来年はじまる、消費税10%改正と軽減税率について、いち早く知っておこう!

消費税10%改正と軽減税率の話 その1

消費税10%増税まで、あと1年4か月弱です。なので、10%改正や軽減税率の事を今のうちに少し知っておきましょ~

今年も6月に入り、梅雨のシーズンへと突入しようとしてますが、税務の世界では、いよいよ消費税の10%改正まで、あと1年4か月を切り、この新しい制度に関する話がトレンドの話題となってきています。

そこで、今回から複数回にわたって、この消費税の10%改正の話をしながら、皆様も1度は聞いたことがあるかと思われる「軽減税率」とこれへの対応の話をしていきたいと思います。

はじめに

軽減税率の話をする前に、この制度についておおまかにお話しさせて頂きますと、

「政府は、2019年10月1日に消費税率を10%へ引上げると同時に、消費税軽減税率制度を導入する予定であります。

消費税引上げによって、消費マインドの冷え込みや競争他社との価格競争の激化だけでなく、軽減税率制度の下では消費税率が2つになる事から、適用税率ごとの区分経理の実施といった経理処理等の事務負担の増加という、事業者にとって新たな負担が発生することが予想されます。そのため、今から計画的に対応策の準備を進める必要があります。」(日本商工会議所 「中小企業の為の消費税軽減税率制度導入と消費税転換対策」より抜粋)

といった感じであり、ここにある様に、1年以上まだあると思っても、準備が必要な業種にとってはその期間が足りるか否かは、その業種や事業主・会社の状況にもよるので、一概には言えませんが、少なくとも今から計画的な準備を始めても遅くはないかと思います。

なので、以下の話を踏まえて、計画的な準備を進めて頂く一助になれるように、お話しさせて頂きます。

軽減税率制度導入と消費税転換政策への対応(概要)

会社経営者や個人事業主の見地から考えると、軽減税率制度導入・消費税率10%への引き上げによる自社や自分の事業における経営への影響を確認して、早めに準備していくのが肝要かと存じます。

そこで、この準備をする上で考えるべきは、軽減税率制度導入・消費税10%への引上げに対応するための手順であり、ざっくり言うと下記の4段階のステップを踏まえると良いかと思います。

第1段階 自社の商品が軽減税率の対象になるか?

第2段階 軽減税率制度導入により変更となる事務 処理などを確認。

第3段階 軽減税率制度導入に向けた国の支援策に ついて確認。

では、このあと、第1段階から順に、具体的な説明をしていこうかと思います。

第1段階 自社の商品が軽減税率の対象になるか?

概要

この第1段階では、消費税軽減税率制度について理解し、その上で自社の販売商品に軽減税率(消費税率8%)の対象となる品目が含まれているか否かを検討していく事になります。

なので、ここでは①軽減税率制度とは何か?、そして②軽減税率対象品目とは何か?③軽減税率制度により、何が変わるか?について見ていきます。

この第1段階では、消費税軽減税率制度について理解し、その上で自社の販売商品に軽減税率(消費税率8%)の対象となる品目が含まれているか否かを検討していく事になります。

なので、ここでは①軽減税率制度とは何か?、そして②軽減税率対象品目とは何か?③軽減税率制度導入により、何が変わるか?について見ていきます。

軽減税率制度とは何か?

社会保障と税の一体改革の下、消費税率引上げに伴い、低所得者に配慮する観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に消費税の軽減税率制度が実施されます。

この結果、飲食料品は全て軽減税率の対象になるわけではなく、酒類や外食はその対象外となります。そのため、事務処理に際して、対象品目の税率が何%であるかについて正しく判断できるためには、この酒類や外食の定義・内容を正しく理解しなければなりません。また、軽減税率制度導入で何が新たに変わるのか、なども把握しておく必要があります。

軽減税率対象品目とは何か?

1、概要

消費税軽減税率の対象となるのは、「酒類・外食を除く飲食料品」と「定期購読契約に基づく週2回以上発行される新聞」であります。

2、「飲食料品」の定義

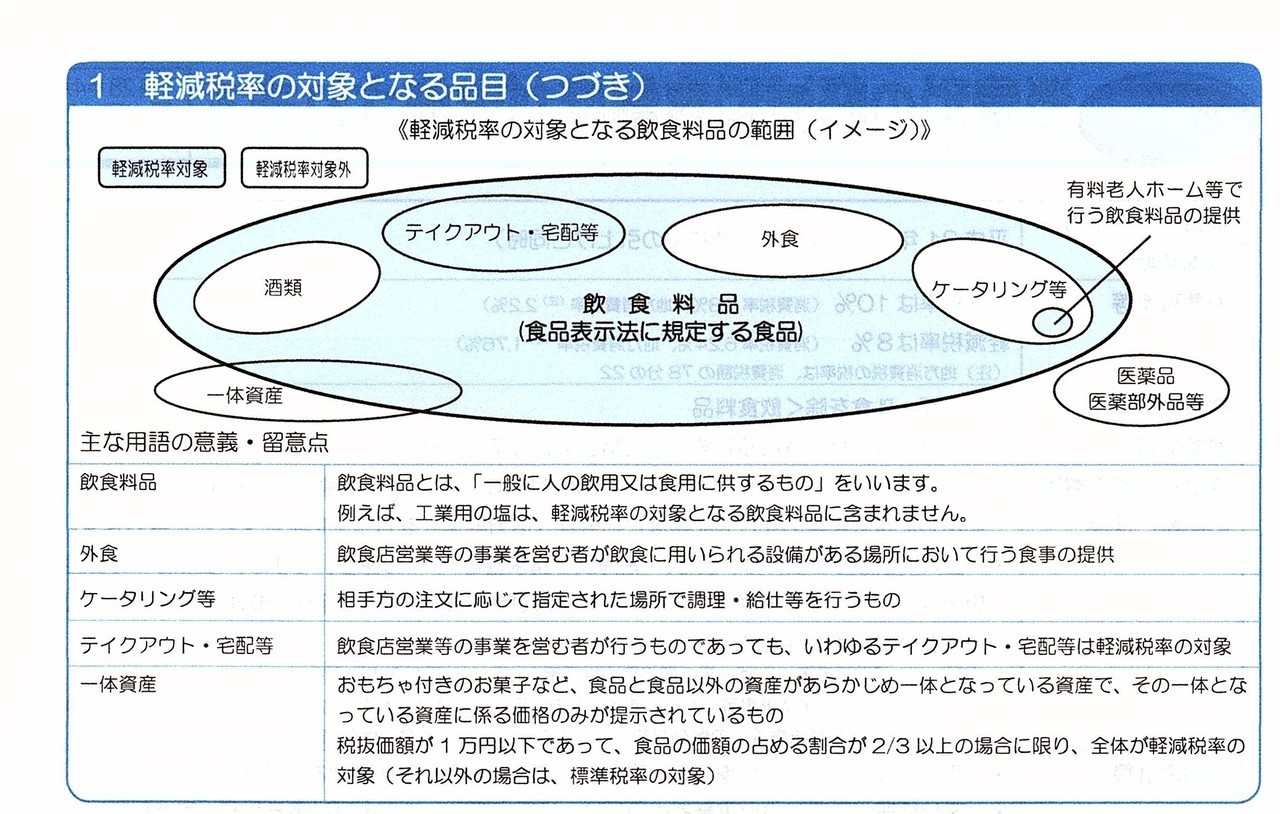

軽減税率の対象となる「飲食料品」とは、食品表示法に規定する食品(※)(酒類を除きます。)をいい、一定の一体資産についても含みます。逆に、酒類や外食、ケータリングなどは、軽減税率の対象品目に含まれません。

※食品表示法に規定する「食品」とは、全ての飲食物をいい、人の飲用又は食用に 供されるものであります。また、「食品」には、「医薬品」、「医薬部外品」 及び「再生医療等製品」が除かれ、食品衛生法に規定する「添加物」が含まれる。

3、軽減税率の対象となる「飲食料品」について

軽減税率の対象となる「飲食料品」を図に示すと下記の通りになります。

国税庁 消費税軽減税率 リーフレットより抜粋

ちなみに、軽減税率の対象となる食品表示法上の「食品」、つまり人の飲用又は食用に供されるものに該当するものとそれ以外、つまり食品以外のものとの違いは下記の様に表されます。

| 食品表示法に規定する「食品」(軽減税率8%) | 同法に規定する「食品」以外(税率10%) | ||

|---|---|---|---|

| (お店で売っている)ミネラルウォーター | 水道水 | ||

| 食用のアロエ | 観賞用の(鉢植えの)アロエ | ||

| 食用の重曹 | 清掃用の重曹 | ||

| 食用かぼちゃの種 | 栽培用の種子 | ||

| 豚肉・鶏肉・牛肉 | (生きている)豚・ニワトリ・牛 | ||

| 魚のお造り | 観賞用の魚 | ||

| 食用トウモロコシ | 家畜飼料用のトウモロコシ |

4、軽減税率の対象外(税率10%)となる「外食・ケータリング」について

① 外食とは、飲食店業等を営む者(※※)が、テーブル、椅子、カウンターその 他の飲食に用いられる設備(飲食設備)のある場所において、飲食料品を飲食 される役務の提供をいいます。

※※飲食店業等を営む者とは、食品衛生法施行令に規定する飲食店営業、喫茶店 営業を行う者のみならず、飲食設備のある場所において飲食料品を飲食させ る役務の提供を行う全ての事業者が該当します。

なお、飲食設備の範囲は、テーブルのみ、椅子のみ、カウンターのみの場合、又は 飲食目的以外の施設等に設置されたテーブル等であっても、これらの設備が飲食料 品の飲食に用いられるのであれば、飲食設備に該当します。

② ケータリングとは、相手方の指定した場所において行う加熱、調理又は給仕な どの役務を行う飲食料品の提供をいいます。

また、「加熱、調理又は給仕などの役務を伴う」とは、飲食料品の盛り付け、器 の配膳、取り分け用のの食器などを飲食に適する 状況に配置するなどが該当し ます。

なお、有料老人ホームや義務教育諸学校等で行う一定の基準を満たす飲食料品の 提供に限っては、軽減税率の対象となります。

以上の内容を踏まえて、外食・ケータリングに関して一般的な例を示すと、下記の通りになります。

| 軽減税率(8%)の対象になるもの | 標準税率(10%)の対象になるもの | ||

|---|---|---|---|

| ●屋台での飲食料品の販売 (飲食設備がない場合or 持ち帰りの場合) | ●屋台での食事の提供 (飲食設備を設置し、その設備で飲食させる場合) | ||

| ●イートインスペースつきコンビニエンスストアでの持ち帰り販売 (顧客の意思確認等で判定) | ●イートインスペースつきコンビニエンスストアでの食事の提供 (トレイなど返却必要な容器に入れて飲食料 品を提供する場合、または顧客が店内飲食の 意思表示をした場合) | ||

| ●ファストフード店でのテイクアウト | ●ファストフード店での店内飲食 | ||

| ●列車内の移動ワゴン販売 | ●列車内の食堂施設での飲食 | ||

| ●映画館、野球場などの売店での飲食料品の 販売 (その売店に飲食設備がない場合or 持ち帰りの場合) | ●映画館、野球場などの売店での食事の提供 (売店が飲食設備を設置し、その設備で飲食させる場合) | ||

| ●そばの出前、ピザの宅配 | ●ケータリング(料理代行)サービス | ||

| ●学校給食 | ●学生食堂での食事の提供 |

5、軽減税率の対象(税率8%)となる『テイクアウト・宅配等』について

『テイクアウト・宅配等』は単なる飲食料品の譲渡であり、軽減税率が適用されます。

なお、店内飲食とテイクアウトの両方を行っている場合には、販売時に適宜の方 法で、顧客の意思を確認して、それに基づき税率を適用させます。なので、店内 飲食の場合には、標準税率(10%)が適用されます。

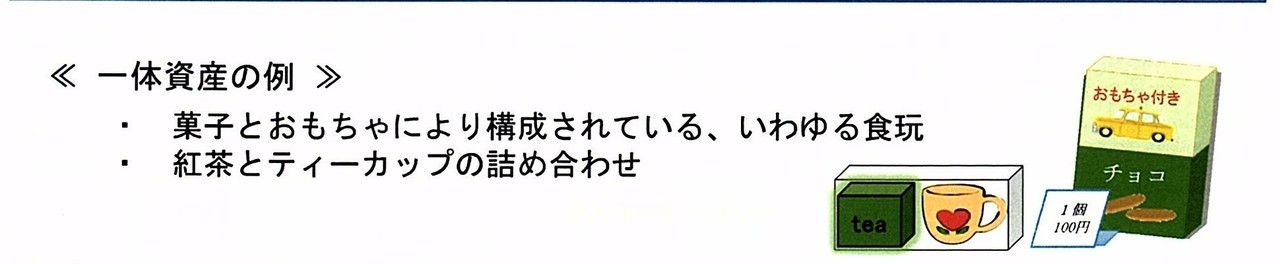

6、一体資産について

一体資産とは、下記の例の様な、食品と食品以外の資産があらかじめ一の資産を形成し又は構成しているもので、一の資産としての価格のみが指示されているものをいいます。

大阪国税局 資料「消費税軽減税率制度について」より抜粋

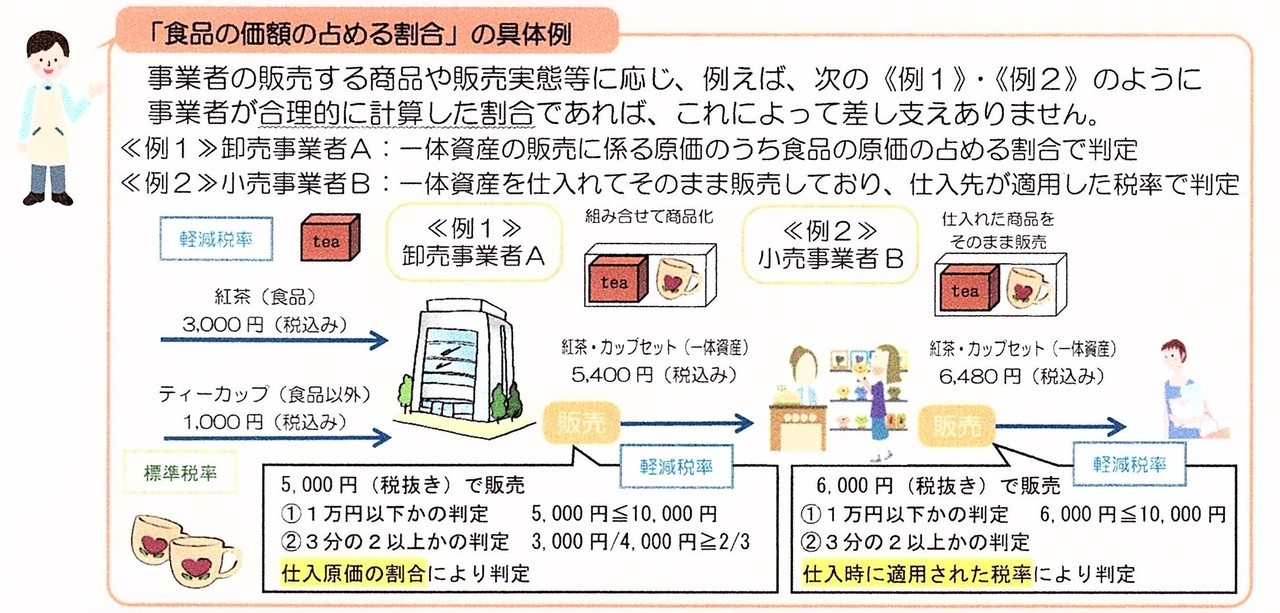

そして、一体資産については、原則として、軽減税率の対象となりませんが、下記の2つの条件を満たした一体資産については、軽減税率が適用されます。

① 一体資産の販売価額(税抜)が1万円以下であること。

② 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占め る割合として合理的な方法により計算した割合が3分の2以上となること。

なお、上記②の「食品に係る部分の価額の占める割合」の計算方法の具体例は、下記の通りです。

国税庁 「よくわかる消費税軽減税率制度」(平成29年7月)より抜粋

7、「新聞」の定義

軽減税率の対象となる「新聞」とは、一定の題号を用い、政治、経済、社会、分化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものをいいます。

なので、新聞について、軽減税率の対象となるものと対象にならないものを、一般的な例で示すと、下記の通りになります。

| 軽減税率(8%)の対象になるもの | 標準税率(10%)の対象となるもの | ||

|---|---|---|---|

| ●定期購読契約に基づき週2回以上発行する新聞 (スポーツ紙、業界紙、日本語以外の新聞を含む。) ※通常、週2回以上発行している新聞が休刊日等 により週に1回しか発行しない週がある場合も含みます。 | ●駅の売店やコンビニエンスストアで販売する新聞 | ||

| ●インターネットを通じて配信する電子版の新聞 |

軽減税率制度により、何が変わるか?

軽減税率制度導入により、何が変わるか?については、具体的には、下記の事が変わります。

① 国税と地方税の税率の内訳が変わります。 すなわち、標準税率(10%)では、消費税(以下、「国税」という。)率7.8%・地方消費税(以下、「地方税」という。)率2.2%であり、他方軽減税率(8%)では、国税率6.24%・地方税率1.76%であります。

ちなみに、現行の消費税では、国税率6.3%・地方税率1.7%と、8%についてもその内訳は現行と微妙に異なるので、消費税の課税事業者である方は、来年9月分までの経理や消費税の計算と、来年10月以降の経理や消費税の計算は区分して実施される必要があるかと思います。

② 軽減税理の対象品目が新設されます。

これは、上記記載内容と重なるので、ここでは割愛します。

③ 事業者においては、まず第一に、売上・仕入(経費)を税率ごとに区分経理して いく必要があります。第二に、区分経理に対応した請求書等の交付が必要になって きます。具体的には、区分記載請求書等保存方式に代わり、区分記載請求書等と言 われる請求書等の発行が求められます。

④ 消費税額の計算などについても、2つの税率が存在する事により、特例など細か い部分に関する計算方法における内容に新基準や変更が生じています。

以上が、第1段階での「自社の商品が軽減税率の対象になるか?」を考えるうえで、必要な情報かと思います。

次回、その2では、この軽減税率に係るQ&Aと題して、様々なギモンに答えていきながら、覚えておくべきポイントを説明していきます。

お気軽にお問合せください

なお、当事務所では、お問合せフォームより、24時間、お問合せを受け付けております。(基本的に、お問合せ後、24時間以内に、その返信をさせて頂いております。)

お問合せはこちら

肥後橋や大阪市内、そして大阪府下のみならず、近畿圏内の幅広い範囲も対応いたします!!

(なお、訪問年に1~2回で、電話やメールでの質問などの対応OKなら、全国各地、ご依頼をお受けします!!)

【対応可能地域】

大阪市・堺市・能勢町・豊能町・池田市・箕面市・豊中市・茨木市・高槻市・島本町・吹田市・摂津市・枚方市・交野市・寝屋川市・門真市・守口市・四條畷市・大東市・東大阪市・八尾市・柏原市・和泉市・高石市・泉大津市・忠岡町・岸和田市・貝塚市・熊取町・泉佐野市・田尻町・泉南市・阪南市・岬町・松原市・羽曳野市・藤井寺市・太子町・河南町・千早赤阪村・富田林市・大阪狭山市・河内長野市といった大阪府下全域のみならず、兵庫県・京都府・滋賀県・奈良県・和歌山県などの他の府県のお客様も含め、全国各地どこでも、ご依頼があれば対応いたします。

ご依頼やご相談に関しては、お気軽にお問い合せください!

当事務所へのお問合せはこちら

お問合せフォームから、24時間受け付けております。お気軽にご連絡ください。