大阪市西区で記帳税務申告・経営力向上計画策定・補助金申請の支援はお任せください!!

金田俊英、税理士事務所(大阪市西区西本町)

【経営革新等認定支援機関】

当事務所は、税務の申告や各種届出・申請、税務相談はもちろん、記帳代行や年末調整、経営力向上計画の策定など、様々な業務サービスを

事業を営むお客様に、提供している税理士事務所であります。

そして、当事務所は、お客様のことを第一に考え、お客様の事業の発展のため、様々な面からサポート致します。

なので、当ホームページの内容をご覧になって、当事務所へご依頼など、何かご用件がある方は、当ホームページ内の「お問合せ」フォーム

から、まずはご連絡下さい。

当事務所にご用件などがある方は、まず、下記の

お問合せフォームから、ご用件をお伝えください

営 業 日 | 月曜~金曜 (祝日を除く) |

|---|

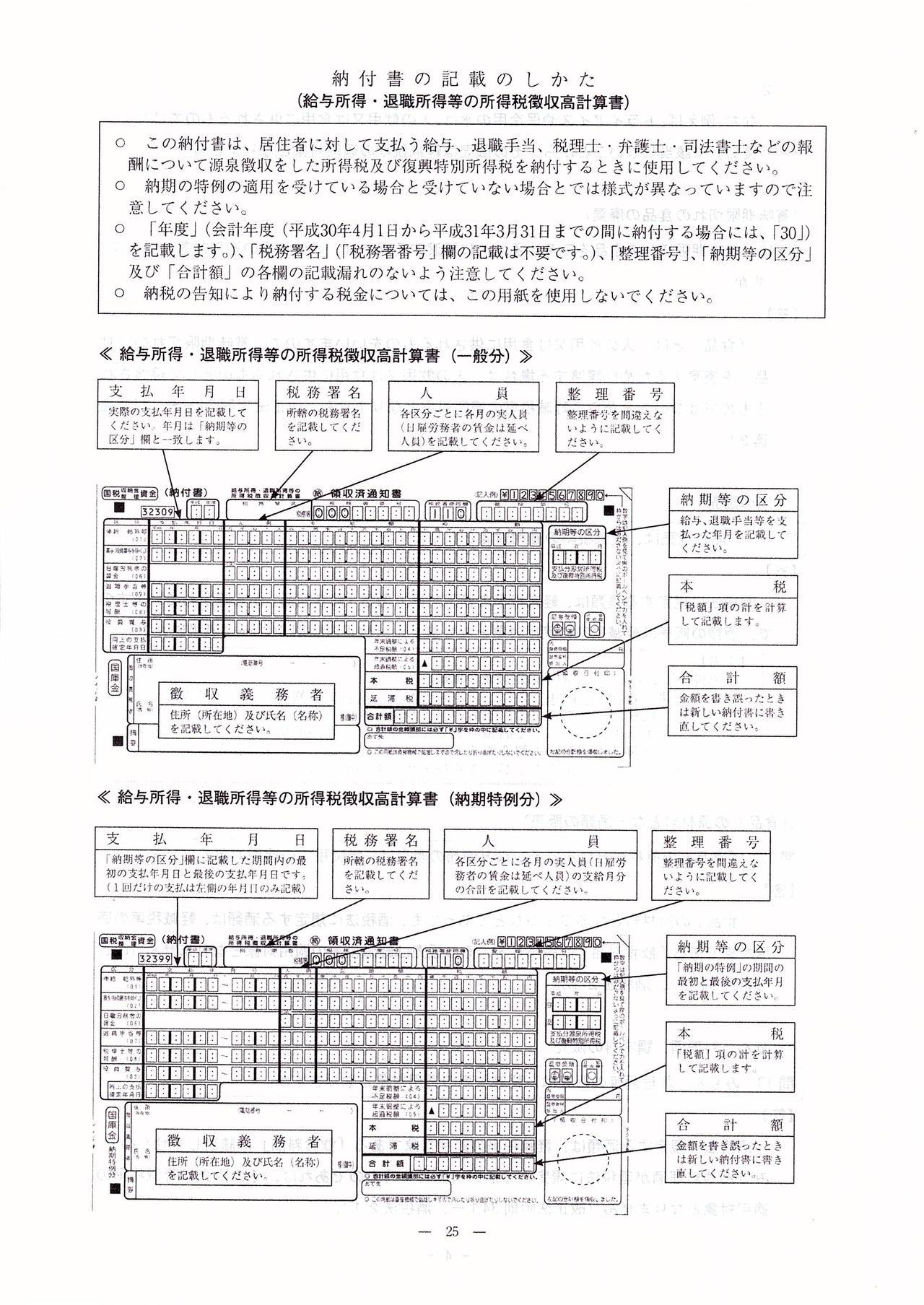

源泉所得税の納期の特例と納付について

上半期(本年1~6月)の

源泉所得税の特例による納期限は

7月10日です!!

今年も、もうすぐ上半期を終えて、折り返して下半期へと突入しようとしてます。そこで、中小企業や小規模事業者の皆様にとって、今の時期、気になったり頭の中をよぎる事の1つに、来月10日が期限である源泉所得税(復興特別所得税を含む。以下同じ。)の特例による納付のことがあるだろうかと思われます。

そこで、今回は、この時期に気になる「源泉所得税の納期の特例と納付」についてのお話をしていこうかと思います。

そもそも、源泉所得税は、その徴収をした(給与や報酬などから源泉所得税を差し引いた)日の翌月10日までに国へ納付するのが原則である。

しかし、給与の支給人員が常時10人未満である源泉徴収義務者(給与や報酬などを支払う者)が「源泉所得税の納期の特例の承認に関する申請書」をその所轄の税務署に提出しておけば、その源泉所得税の納付を原則による方法(その徴収した日の翌月10日までに納付)ではなく、年2回(7月10日と翌年1月20日)にまとめて行うことができます。

この様に、源泉所得税の納期限が半年ごととなる「源泉所得税の納期の特例」は主に中小企業や小規模事業者向けの特例だが、源泉徴収義務者全体のうち約7割超のものが利用している制度だと言われます。

ただ、この特例を適用しているからと言って、必ず半年分まとめて源泉所得税を納付する必要はなく、例えば1か月ごとや数か月ごとに納付することも認められています。

上記の通り、源泉所得税の納期限は給与等を支払った月の翌月10日が原則ですが、この特例を適用することで、1月から6月分の源泉所得税は「7月10日」、7月から12月までの源泉所得税は「翌年1月20日」が納期限となる(所法183条1項、216条)。

そして、これは、適用要件の一つが従業員数10人未満であることからして、毎月の納付資金が確保できない可能性のある小規模事業者などを念頭に置いた特例であると考えられる。

なので、例えば、多くの利益が生じ、資金にゆとりができた月などであれば、わざわざこの特例の適用による納期限(7月10日と翌年1月20日)まで待たずとも、原則どおり1か月分の源泉所得税を翌月10日までに納付出来る場合もあるだろう。

この場合には、わざわざ何か月後の特例の適用による納期限まで待って納付しなくても、1か月や数か月毎に納付しても問題はない。

つまり、この特例はあくまで源泉所得税の原則の納期限を「半年ごとに延長」するものであり、半年分まとめての納付を強制する特例ではないわけということである。

では、こうした場合にはいったいどうやって納付するのか?というと、具体的に言えば、いつも半年ごとに使っている「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」に、納付する源泉所得税の期間を記入し、あとはその期間における給与等の人員・支給額・源泉所得税の金額を記載して計算すればよいということだ。

事業者によっては、多くの利益が生じたからといって、半年ごとの納期限までに使い込んでしまう可能性もあるため、早期に納付しておくのが無難ではないでしょうか。

ちなみに、源泉所得税の納期の特例に関連する話で、顧問先などからよく聞かれる話を2つさせて頂きます。

まず、これは源泉所得税の納期の特例だけでなく、原則による納付の場合にも言えることなのですが、納付書は、基本的に税務署へ取りに行く方法でしか入手はできず、郵送による取得とかはできません。なお、納付書を取りに行く税務署は、別に所轄の税務署にかぎらず、日本の税務署であれば、どこでも納付書をもらうことができます。

あと、上記の通り、源泉所得税の納期の特例は「給与の支給人員が常時10人未満である」ことを適用要件にしていますので、本来は納付書にある給与等に係る人員数が60人(=6月×10人)以上であるとこの特例の適用は無理なのかなと思われますが、上記の通り「常時」10人未満なので、この60人を多少超えていても、この「常時」10人未満であれば、そのまま継続することは可能であります。

なお、私の実務経験では、納付書の人員欄の人数が120人を超えていながら、従前と同様にこの特例を適用して納付をしていた経営者の方がいましたが、これはさすがにその後すぐに所轄税務署より調査の問合せの連絡が来て、この調査などの結果、この特例がなくなり原則による(徴収日の翌月10日の)納付になりました。

なので、事業規模が拡大して、従業員数が常時10人未満でなくなった場合には、無用で煩雑な調査をなくす意味合いでも、原則に変更するのが妥当かと思います。

お気軽にお問合せください

なお、当事務所では、お問合せフォームより、24時間、お問合せを受け付けております。(基本的に、お問合せ後、24時間以内に、その返信をさせて頂いております。)

お問合せはこちら

肥後橋や大阪市内、そして大阪府下のみならず、近畿圏内の幅広い範囲も対応いたします!!

(なお、訪問年に1~2回で、電話やメールでの質問などの対応OKなら、全国各地、ご依頼をお受けします!!)

【対応可能地域】

大阪市・堺市・能勢町・豊能町・池田市・箕面市・豊中市・茨木市・高槻市・島本町・吹田市・摂津市・枚方市・交野市・寝屋川市・門真市・守口市・四條畷市・大東市・東大阪市・八尾市・柏原市・和泉市・高石市・泉大津市・忠岡町・岸和田市・貝塚市・熊取町・泉佐野市・田尻町・泉南市・阪南市・岬町・松原市・羽曳野市・藤井寺市・太子町・河南町・千早赤阪村・富田林市・大阪狭山市・河内長野市といった大阪府下全域のみならず、兵庫県・京都府・滋賀県・奈良県・和歌山県などの他の府県のお客様も含め、全国各地どこでも、ご依頼があれば対応いたします。

ご依頼やご相談に関しては、お気軽にお問い合せください!

当事務所へのお問合せはこちら

お問合せフォームから、24時間受け付けております。お気軽にご連絡ください。